皆さんこんにちは

とみです。

今流行の、FIREを知ってますか?

アメリカの若者から始まった FIREムーブメントというのが、 日本国内でも話題になりつつあります。

僕の周りでは、まだ知らない人が多いですね。

投資をしている方でも

多くの人はこれを目指してはいないようです。

知らない方のために、

簡単に引用します。

FIREとは英単語の頭文字から取られた造語で、

FIREのブログ

Financial Independence(経済的自立) Retire Early(早期リタイア)

それぞれこのような意味を指します。

つまり、経済的な独立(お金に困らないで自由に生活をする)事を

出来るだけ若いうちに達成する事を目指す取り組みの事が

FIREと呼ばれているのです。

今回は、このFIREを取り入れる事で、

普通のサラリーマンである

僕の場合でも実際に、早期リタイアが可能なのか?

このブログにシミュレーション結果を

まとめてみる事にしました。

具体的に試算してみたところ、

40代で早期退職できそうでしたので、

この結果をシェアしていきたいと思います。

皆さんも本ブログを読みながら、

どのくらい貯めればFIREが可能か確認してみると

面白いと思います。

ちなみに早期退職した後ですが、

こんな生活を送りたいです。

5:00頃 毎朝好きな時間に起きる 7:00 朝日を浴びながらストレッチ 7:30 朝食にパンとコーヒー 8:00 雑誌を読みながらブログやSNS 11:00 お昼ご飯にタイ料理 12:00 天気が良ければ公園へ散歩 14:00 昼寝をする 15:00 小腹が空いたらおやつを食べる 16:00 近所の温泉に行く 18:00 夕ご飯を食べる 20:00 翌日のパンを買って帰って寝る。

皆さんは、もしFIREを達成されたら

毎日どんな日常を送りますか?

これを想像すると、FIRE達成に向けた

大きな原動力になります。

参考にした図書。名作。文字通り人生が変わる本。

今回この記事を書くにあたり、

スターバックスでFIRE本を2冊読んできました。

どちらも大変読みやすかったので、本記事を通して

FIREについてもっと知りたくなった方におススメ。

僕自身は既にFIREを知っていたので、復習でしたが、

是非FIREについて知らない方に読んで頂きたいです。

人生変わります。

下記の本2冊は、どちらもFIREの具体的な手法に限らず

筆者の幼少期からの生い立ちなどの記載もあるので、

親近感が湧いてグイグイ引き込まれます。

| 本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法 [ 穂高 唯希 ] 価格:1,540円 |

| FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド [ クリスティー・シェン ] 価格:1,760円 |

まだ、書籍までは・・・という方のために

僕が下記で簡単にまとめていますので

引き続きどうぞ。

4%ルールとは?

FIREについてよく理解するには、

このルールを知っておく必要があります。

20年前の1998年に、米国のトリニティ大学で発表された

資産運用に関する論文で提唱されたルールの事で

重要なポイントは以下の2点。

- 定年後は年間生活費の25倍の資産を保持する

- 試算の4%を生活費として引き出す

(実際には債券についての記載もあるが割愛)

このリストに沿って30年間過ごした場合、

試算が0になる事は無い。 というのが研究の結果です。

これを現在までのデータに当てはめてみましょう。

アメリカの主要銘柄全体(S&P)の

運用実績は平均7.1%(45年間)です。

仮に、4%のみ生活費で使っていた場合は、

30年どころか死ぬまで資産は全く減りません。

あろうことか、資産は増えます。

簡単に例を出します。

100円投資に回すと、翌年には107円になります。

4円使っても103円です。減りませんよね。

試算が平均7%毎年増えるので、増える分より

少ない額を使うだけなら資産は0になりません。

この研究と過去45年のデータから、

4%ルールについて簡潔に表すと、

このような表現になります。

支出額の25倍の資産を株式投資に回せば、

仕事を辞めても一生、生活が出来ます。

ちなみに、定年=60歳ではありません。

この資産だけ確保できるならば、

50歳でも40歳でも早期退職が可能。

文字通り第二の人生ですよね。

筆者のケースでシミュレーション

前回のブログでも紹介しましたが、

僕の年間の支出額は180万円です。

ただ、将来子供が出来たり旅行にも行くかも・・・

と考えるともう少し欲しいと思います。

というわけで、今回は年間支出を240万円とおいて

シミュレーションしていきます。

必要資産は単純に算出可能です。

240万円×25倍=6,000万円。

6,000万円貯めてしまえば、

晴れてFIRE達成!もう働く必要は無いんです!!

というか、働いても働かなくてもよい。

好きな事が出来る!というのが最高です。

一般のサラリーマンが6,000万貯める方法

6,000万円というと、

大きな額だなと思いますよね。

僕も、無理だなーと思いました。

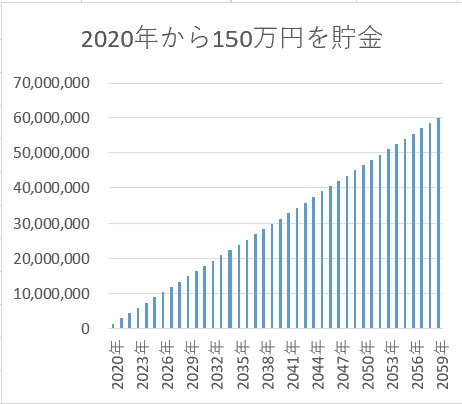

例えば、2020年より、

毎年150万円を定期的に貯金した場合の

グラフがこちら。

6,000万到達は、2059年の年末です。

40年。アーリーリタイヤどころか

がっつり再雇用されてます笑

退職金が1,000万としたら

もう少し早いかもしれません。

それでも2052年頃ですね・・・長い

というわけで、これを早める方法を

2つ挙げます。

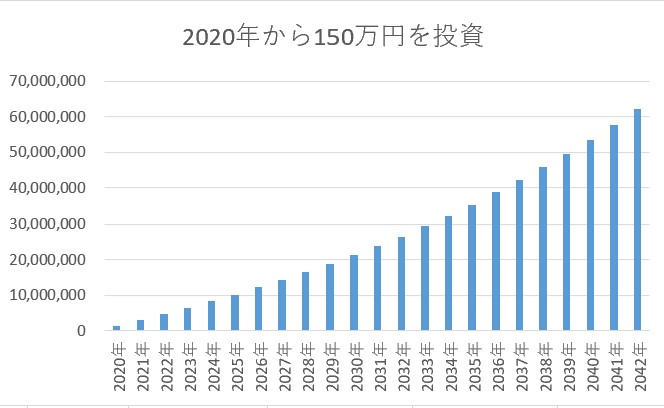

1.複利の力を借りる

最も簡単かつ、重要な一手がこれです。

要するに投資による利回りを期待します。

今回の設定は、年利5%とします。

アメリカ経済の平均利回りは45年で7.1%。

今回はそれより低い5%とし、

より安全性を高めておきます。

結果がこちら

必要な年数が、40年⇒23年に縮みました。

特に後半の伸びが凄いですね。

それもそのはずです。

5%というと、150万円の場合は

たったの7.5万円の恩恵しかありません。

これが、3,000万円もあると

150万円を生み出すことになります。

利回りというのは、額が小さいうちは

その恩恵も小さいですが額が大きくなると

雪だるま式に増えていきます。

この逆が借金です。家を借金で買うと

この力を逆に食らう事になります。

期間が長いと複利の力も働きます。

低金利とは言え、35年ローンとかエグいです。

2.海外駐在

出来る業種は限られると思いますが、

海外駐在が運用に果たす効果は大きいです。

まずは、純粋な給与の増加

大体給与が1,5倍ぐらいになります。

これに加え、支出の減少、

日本の税金はかかりませんし、

医療費なども会社持ちとなります。

このため実際の貯蓄可能額は

倍ぐらいにはなるかと想定されます。

※実際に海外駐在で貯まる額については、

海外駐在の際にこのブログにまとめます。

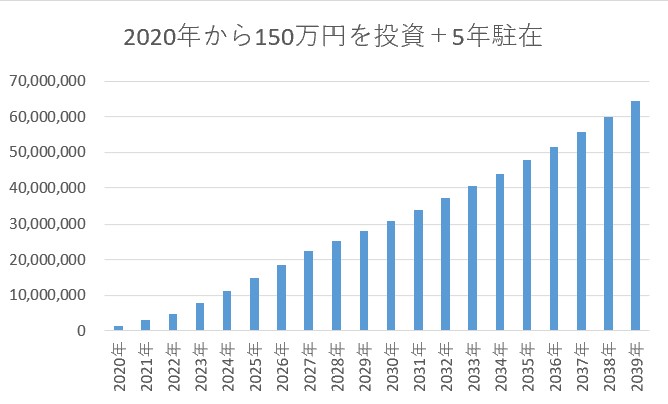

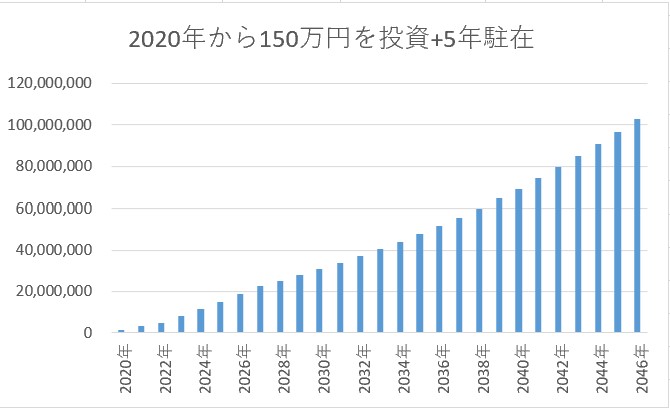

仮に、3年後から5年間は

海外に駐在員として派遣されたとしましょう。

年間の投資額がこの期間は

300万円となります。

20年で達成という形ですね。

悪く無いです。

これなら20代後半の僕なら、

ギリギリ40代でリタイア可能です。

文字通り早期退職です。

更に、不確実ながら退職金も入りますからね。

20年未満なので、600万円程度なら税控除ですね。

番外:もっと働いたらどうなるか

ちなみに、仕事がそこまで嫌じゃなく、

引き続き働いてみたい方はどうなるんでしょう

2046年には大台の1億円にのります。

ミリオネアですね。

しかも年間の貯蓄は150万円のみ。

正直この年齢であれば、

役職にもついており

より多くのお金を投資に回せるでしょう。

逆に言えば一生、平社員でも

ミリオネア(資産1億円)は可能とも言えますね。

僕の場合、ミリオネアになったところで、

幸福度はさして変わらないと思うので、

生活費の捻出が出来たら

早々に辞める予定です。

お金が必要かどうかは人それぞれですし、

仕事の好き嫌いも人によりけりだと思います。

ただなんにせよ、選択肢が増えるというのが重要ですよね。

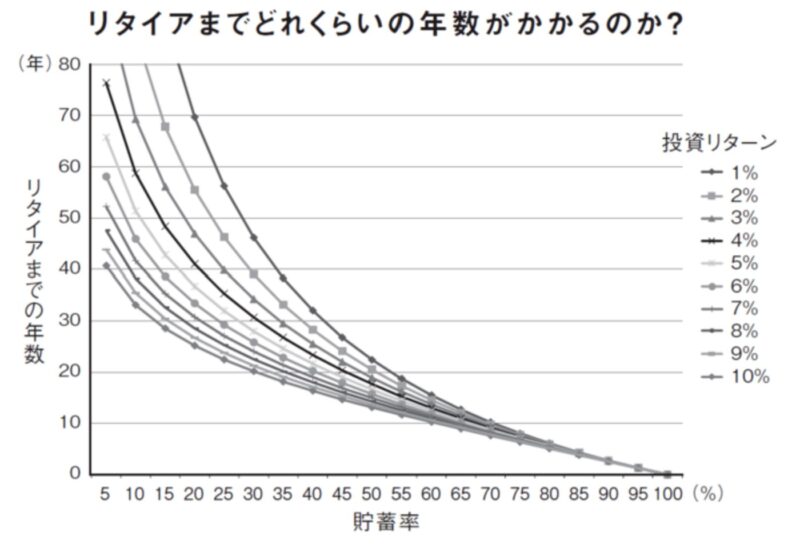

やってみよう! FIRE達成の資産計算

皆さんのために、

分かりやすいグラフを見つけました。

年間の支出額や貯金額は

人によって異なりますので、

これを見える化したのがこちらのグラフ。

リターンは5%ぐらいで見ておけば

先ほどの僕の計算とおおむね合ってきます。

この指標で必要な数字が、貯蓄率です。

この数字は、年間貯金額÷年収で簡単に出せます。

例えば

毎年100万円貯金出来る人で、

年収500万円なら、

リタイアまで35年となりますね。

支出を抑え、200万円貯金出来れば

25年で退職できます。

年収100万円でも、実家暮らしで

月に2万円くらいしか使わないような

貯蓄率80%の人なら、

7~8年で早期退職可能!笑

最初にも記載した通り、

支出の25倍の資産というのは意外と

大きな額が必要です。

逆に支出が抑えられれば

必要額を大きく抑えられます。

1万円の節約が、

投資に回す必要額を25万円下げるのです。

幸福度がさして変わらない支出は

抑えましょう。

先ほども述べましたが、

この計算は、ライフスタイルが

変わらないことが前提なので、あくまで指標です。

最後に

定年まで働くのが当たり前、

というかそもそも

働かざる者食うべからず

という言葉もあるように

働くこと=美徳 とされてますが、

今の時代、その考えに縛られる必要は

無いと思います。

特に若者で投資期間も長く持て、

愛社精神なんてほぼ無い方ほど

FIREはおススメです。

一回きりの人生で仕事に

時間の大半を割きたくない方は

是非、早期退職を目指すのも

人生を楽にするためには、

一考かなと思います。

それでは

ホットアイマスクして寝ます

| 花王 めぐりズム 蒸気でホットアイマスク 選べる6箱 計30枚セット 価格:3,300円 |

ここまで読んで頂き

ありがとうございました。