どうも、とみです。

前職での確定拠出年金が終了しましたので、結果の報告です。

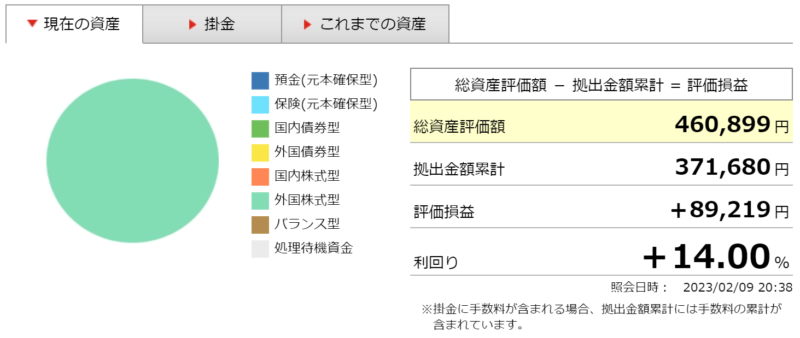

入社は2019年でしたので、3年くらい積み立てていたことになります。

投資なんて全く分からないのに、会社から分厚い目論見書だけ渡されて、「はい。あとは自己責任で。」と言われて焦ったのを覚えています。

ただ、その時でも税控除のメリットだけは認識していたので前払い退職金で無く確定拠出年金で積み立てる選択を取りました。

当初はなんとなくバランス考えて日本株・米国株・日本国債・海外国債をそれぞれ1/4ずつ割り振っていたところを、1年たったあたりで全て米国株のインデックスに変更。

かつ、会社からの投資額だけでは心もとなかったため、マッチング拠出というものも開始しました。

確定拠出年金は月の上限額が27,500円と決まっているんですが、会社がいくら投じてくれるかはその会社の制度に依存します。前職では5,000円/月 程度でしたので、年間60,000円しか投じられませんでした。すっくねー。

しかしマッチング拠出制度を利用することで、個人も会社が投じる額と同額を上限に投じる事が出来るのです。

つまり、僕の例だと10,000円/月 ・・・ 年間120,000円と言うわけですね。 ・・・3年でおよそ36万円。

米国株とマッチング拠出。 これをもっと早く知っていれば、もう少し利回りも良かったでしょうが、まあいいでしょう。仮に前払い退職金を選んでいたら、たった3年でも税控除含め15万円以上差が生まれていた計算になります。

恐ろしいですね。まぁ引き出せるのは60歳からなので、どうなってるかは分からないんですけどね。

さて、前職での確定拠出年金は終了したわけなんですが、次の会社でも確定拠出年金の制度があったため移管する事となりました。

確定拠出年金が転職先にあっても、運営管理機関が違っていたら、投資先をまた考える必要があります。

つか、運用管理機関って200社以上あるみたいだから、ほぼほぼ違う。めんどくせー。

といっても今の僕なら数十ページの目論見書を渡されても、30秒で投じる先を決める事が出来ます。成長しました。

手数料が最も少ない、外国株式インデックス投資にALL IN。 これだけです。

ちなみに、手数料が最も少ない。という観点だけで見ると証券会社によっては国債に投じる事になってしまうので注意してください。

ちなみに人事にわざわざ問い合わせたところ、新しい会社では、毎月20,000円/月を投じてくれることが分かりました。まじか。

先にあげたマッチング拠出も利用して40,000円/月投じる事が出来ます。

今年1年で、前職3年分の投資が出来るのか・・・・。会社選びは本当に大事だな。

投資の利回り9万円なんて、労働で手に入るお金に比べたら霞んでしまいますね。

でも労働が嫌いなら、これを全力で増やしていくしかありません。

というわけで、確定拠出年金含め人事周りの庶務も一週間で概ね終えましたので、そろそろ新しい仕事でのキャッチアップを引き続き頑張りましょう。

それでは、また。