どうも、とみです。

先日、親族が投じていた、とある投資信託の目論見書を見たんですが、運用管理費用1.8%にも関わらず債券比率6割超えの凄まじい内容となっていました。もう絶句すると同時にこんな投資信託が売れるなんて、本当に証券会社って簡単に儲かる時代なんだなあと驚愕しましたね。

よくよく某証券会社の投資信託ランキングを見ると、そこそこの位置にランクインしていたので、かなりの人が購入している(と見せかけている可能性もあるけども)のでしょう。

皆が買っている投資信託なら、なんとなく良い気がしますもんね。

僕は誰かが損をしている事(自分が損だと判断した事)が本当に許せないんですよね。もちろん、当事者は納得の上で契約を履行しているわけで、それを損だとは思っていないはずです。部外者がどうこう言う話じゃないのは分かった上ですが、やっぱり個人的には本当に許せん。

投資信託のデメリットを理解する

そもそも、投資信託自体は悪い選択ではありません。投資のパフォーマンスを安定させるために欠かせない分散投資は、小額ではなかなか行う事が出来ません。

自分の許容できる範囲の投資額で、投資を行えるのはメリットです。

それに対して、もちろんデメリットも存在します。それが証券会社への手数料です。

ネット証券でETFを買えれば、手数料は0.05%。これが理解できない人は、ネット証券で投資信託を自分で選んで買えば0.1%。これも出来ない人はネット証券でランキング上位のほどほどのを買えば0.5%。

しかし、許容出来てここまでのレベルだと思います。

これが証券口座の窓口へ出かけていき、言われるがままおススメされたものを購入すると、手数料は1.5%以上に膨らみます。

大事なのは、ETFも投資信託も投資先は全く同じであっても、手数料はここまで違うのです。

証券会社が運用しているから、何か素人が投資を行っているものと違うんじゃないか?と思われるかもしれませんが、そんな事は一切ありません。

また、儲かるか?儲からないか?は購入した銘柄の値動き次第でもありますが、手数料はこの値動きと全く関係ない所で一方的に取られるお金であり、絶対に削減すべき費用であることは間違いありません。

1%のインパクトを馬鹿にしてはいけませんよ。

例えば、1,000万円投資した場合に、0.5%であれば年間にかかる手数料は5万円。一方で1.8%の場合は18万円がかかり、更にこれが毎年かかってくるわけです。

車や家などの高額な買い物をすると、内数の数万円は、とても小さく感じるかもしれませんが、投資においてはここを絶対に理解しておかなければなりません。なぜならその費用が毎年かかってくるからです。上の例ではたった10年で100万円以上の差が開きます。

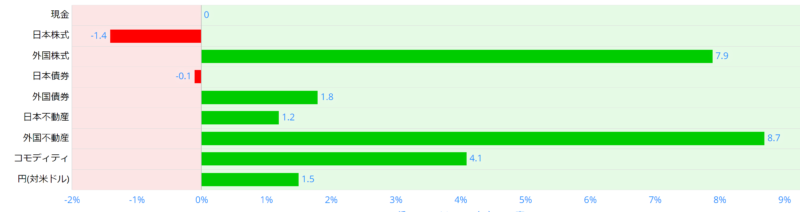

債券とそのリターンについて

続いて債券とは

国や地方公共団体、民間企業などが資金調達のために発行する有価証券の一種。

よく聞く株式というのは会社が発行している一方で、よりリスクの少ない国や地方が発行しているのが債券というわけですね。

債券は、発行母体が大きく安定しているので、リスクが少ない一方で、当然の事ながら株式よりもリターンは少ないです。

そのリターンの平均は、大体2%と言われています。下図では1.8%ですね。

安定的に1.8%得られるのが債券の魅力ではありますが、投資信託でこれを行うのは完全にデメリットでしかありません。

先ほどの投資信託の手数料は1.8%。そしてリターンも1.8%であれば、投資を行っている人のリターンはほぼゼロです。

投資者が1,000万円を投じ、リスクを負って得た1.8%を、証券会社はノーリスクで得られるという構図です。これに加えこのような投資信託は購入時手数料3%を取るため、証券会社側はもう旨味しかありません。

窓口でお茶出して、なんとなく説明して30万円ドカンと稼げます。

更に、資産を引き出した状態なので、資産の報告とか言って呼び出しながら、その資金を他の投資信託に動かさせて更に利益を稼ぐことが可能です。証券マンはノルマを稼ぐために、この預かり資産を回していく必要がありますからね。

そして、少し株式投資にも資産を振っておき、「リターンはお金を預けておくよりは、いいんじゃないですか?」とか言うわけです。そりゃそうです。昨今の日本の利子の少なさと比べたら、どんな投資先でも良いに決まっていますからね。

ただ、そのリスクとリターンが本当に一致しているとは、到底思えません。

本当の初心者の方が、投資信託を行うなら、①手数料は極力少ないものを選び、1%を超えるものは手を出さない。②債券には投じない。③一旦投じたら5年以上は動かしてはいけない。この辺りは守った方が良いでしょう。

終わり

ただ、少しマクロな視点で考えるとそこまで悪くないのかもしれません。大体証券会社に行って高額な資産を預ける人は、年配者が多いでしょう。その資金を再分配するという視点に立てば、ギリ若者の低所得者層にいる自分にも、少しはリターンが回ってきているのかもしれません。

いやそれでも、もやもやするなー。

それでは、また。