目次

はじめに - イオン株売却と米国個別株への投資

以前の記事で書いた通り、イオン株を全て売却して得た約80万円を米国個別株に振り分けることにした。日本株から米国株へのシフトは、僕の投資戦略における大きな転換点だった。

そこで活用したのがAI。具体的には、複数のAIツールを使って銘柄選定を行い、最終的に以下の6銘柄に投資することを決めた。

AI選定で投資した6銘柄

- AMD(アドバンスト・マイクロ・デバイス)

- KLAC(KLAコーポレーション)

- MU(マイクロン テクノロジー)

- ORCL(オラクル)

- ARM(アーム・ホールディングス)

- AMAT(アプライド マテリアルズ)

結果として、多くの銘柄は順調に利益を出している。AMD、KLAC、ORCLあたりは期待通りのパフォーマンスを見せてくれた。

しかし、一つだけ大きく外した銘柄がある。それがARM Holdings(ARM)だ。

AIで6銘柄を選定、多くは利益を出している

AIを使った銘柄選定では、以下のような観点で分析を行った。

- セクターの成長性(AI、半導体、クラウド、自動運転など)

- 企業の財務健全性(売上成長率、利益率、キャッシュフロー)

- 競争優位性(技術力、市場シェア、参入障壁)

- バリュエーション(P/E、P/S、PEGレシオなど)

AIの分析結果をもとに選定した6銘柄のうち、5銘柄は概ね順調に推移している。特にAMDとKLACは投資額に対して10〜15%のリターンを出しており、今のところ満足している。

問題はARM株だ。

ARM株で20%下落、4万円の損失

ARM株には約20万円を投資した。6銘柄の中では2番目に大きい投資額だ。しかし購入後わずか1ヶ月で、株価は約20%下落。つまり4万円の損失を出している状態だ。

投資額の20%というのは、決して小さい数字ではない。他の銘柄が順調に伸びている中で、ARM株だけが足を引っ張っている形だ。

これについて、何が起きたのか、なぜ失敗したのかを冷静に分析していく必要がある。

当初のAIの謳い文句

購入時、AIはARMについて非常にポジティブな評価を下していた。主なポイントは以下の通り。

AIが推奨した理由

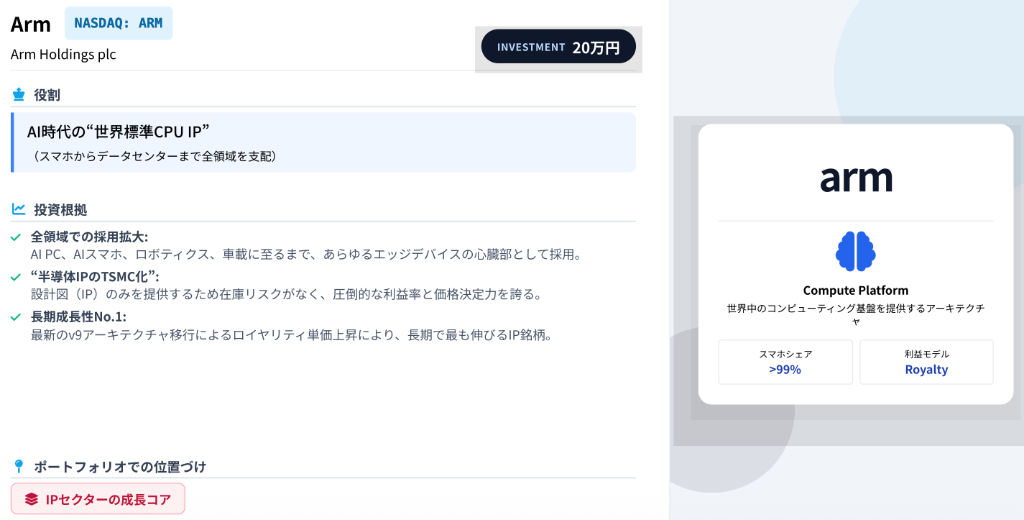

🔹 役割: AI時代の"世界標準CPU IP"

スマホからデータセンターまで全領域で省電力を支配。AI PC、AIスマホ、ロボティクス、車載に至るまで、あらゆるエッジデバイスの心臓部として採用。

🔹 全領域での採用拡大:

AI PC、AIスマホ、ロボティクス、車載に至るまで、あらゆるエッジデバイスの心臓部として採用。

🔹 "半導体IPのTSMC化":

設計 (IP) のみを提供する圧倒的な利益率。既存顧客 (例: Apple, NVIDIA) への長期ロイヤルティ収入により、長期で最も伸びる。

🔹 長期成長率No.1:

最新の9vアーキテクチャや独自ロイヤリティ構造により、長期で最も伸びるIP銘柄。

▲ 当初のAIの評価(スマホシェア99%超、Royaltyモデル)

この説明を読んだとき、確かに魅力的に見えた。世界中のスマホのほぼ全てがARMアーキテクチャを採用している。データセンター向けのAI需要も伸びている。ロイヤリティモデルなら固定費も低い。ポジティブな要素が多かった。

しかし、現実は違った。

Armの損失についてレビューを行った

購入後に株価が下落した後、改めてAIに「なぜARMで損が出たのか」を分析させた。するとAIは以下のような分析結果を返してきた。

1️⃣ 価格が「良い会社にしては高すぎた」

ARMのP/E(株価収益率)は約140倍、P/S(株価売上高倍率)も20倍超という非常に高い評価水準だった。

同じ半導体セクターの他の銘柄と比較してみると:

- ASML(半導体製造装置): P/E約40倍

- AMAT(半導体製造装置): P/E約30倍

- NVDA(GPU): P/E約60〜70倍

つまり、ARMは同業他社と比べても明らかに割高だった。良い会社を「良すぎる値段」で買った状態。少しでも成長期待が下がると、株価が一気に叩かれやすいゾーンに入っていたわけだ。

2️⃣ AIセクター全体で「期待値の調整」が起きた

2025年後半、AI関連銘柄でバリュエーション整理(利益に対して高すぎた株価の調整)が発生した。市場はまず、P/Eが極端に高い銘柄(つまりARMなど)から売り始めた。

悪材料がなくても下がる環境に入っていた。これは個別企業の問題ではなく、セクター全体の調整局面だった。

3️⃣ 決算・ガイダンスで不安が出た

ある決算で、市場期待に届かない見通しを出した。さらに、ARM自身が完成チップまで作る可能性を示したことで、以下の懸念が浮上した:

- 既存顧客(QualcommやMediaTekなど)と競合する可能性

- 研究開発投資が重くなり、利益率が低下する懸念

軽いロイヤルティ・ビジネスとしての魅力がやや薄れた形になった。

4️⃣ ビジネス自体は強いが「期待が高すぎた」

ARMアーキテクチャの支配力自体は依然として強い。スマホのシェアは99%、データセンターへの進出も進んでいる。ビジネスの競争優位性は揺るがない。

ただし、株価は「完璧に近い成長シナリオ」をかなり織り込んでいた。結果として、少しの失速で20〜30%の調整が普通に起こる状態だった。

今後の扱いとスタンス

現時点でのARM株に対するスタンスは以下の通り。

今後の方針

保有比率が小さい(総資産の1〜2%程度)なら → ホールドは合理的

ただし「買い増し」は慎重に。依然として高評価圏にある。

すでにNVDA / TSLA / AMD など「AI高バリュエーション銘柄」が多いなら、Armに追加で厚く乗るのはリスク増大

ポートフォリオ全体でAI関連の高バリュエーション銘柄に偏りすぎないよう注意。

僕の場合、ARM株の保有比率は全体の約4%程度。決して小さくはないが、致命的なダメージを受けるほどでもない。今のところはホールドの方針だ。

ただし、買い増しは当面見送る。ARMのビジネス自体は強いが、バリュエーションが落ち着くまでは様子見が賢明だと判断している。

AIを使うからダメなのではない

今回のARM株での損失は、AIを使ったから失敗したわけではない。AIの分析自体は間違っていなかった。ARMのビジネスは強いし、成長ポテンシャルも高い。

問題は、バリュエーションを軽視してしまったことだ。どれだけ良い会社でも、高すぎる価格で買えば損をする。これは投資の基本原則だ。

逆に言えば、イオン株をいいタイミングで売り抜けられたのも、バリュエーションをしっかり見たからだ。イオン株は配当利回りこそ良かったが、株価の成長余地が限定的だと判断した。そのタイミングで売却し、成長性の高い米国株に乗り換えた。この判断は正しかったと思っている。

そう考えると、この2年で株価が3倍に成長しているテスラ(TSLA)も、そろそろ売り時なのかもしれない。高すぎるバリュエーションは、いつか調整される。ARMの教訓を活かすなら、利益が出ているうちに一部利確を検討すべきだろう。

今後もAIを使った投資は100%増えていく

個人的に、AIを使った投資は今後も100%増えていくと考えている。AIは膨大な情報を高速で処理し、人間では気づけないパターンを発見する能力に長けている。

ただし、AIに丸投げするのではなく、以下の2点が重要になる。

AI投資で大事な2つのポイント

1. どんなインプットを入れられるか

AIに何を聞くか、どういう前提条件を与えるかで結果は大きく変わる。バリュエーションの上限を設定する、リスク許容度を明示するなど、適切なインプットが必要。

2. アウトプットを受けてどう考えるか

AIの分析結果を鵜呑みにせず、自分で検証する。他の情報源と照らし合わせる。最終判断は人間が下す。

そのためには、AI以外の別媒体からも情報を得ることが不可欠だ。企業の決算資料を読む、業界ニュースを追う、アナリストレポートを確認する。AIと人間の判断を組み合わせることで、より精度の高い投資判断が可能になる。

今回のARM株での失敗は、僕にとって貴重な学びになった。良い会社を見つけることと、適正価格で買うことは別の話だ。この教訓を活かして、次の投資判断に臨みたい。