どうも、とみです。

2021年も残すとこあと少し。

無事にボーナスも着弾したので、仕上げにNISA枠を埋めに掛かろうと思います。

米国株式のETF一括投資はもちろんなんですが、ここに更にレバレッジをかけようか迷いどころ・・・

でもそうでもしないと、資産が少ない内は大きくリターンが得られないというのもあるし、現にそのリスクを負っているからこその2021年の結果だしなあ。

TECL・SOXL共に2021年初期に投じた結果+100%。。。 おーダブルバガー達成してるわ。

よし、決めた。70万円を一括で。SOXLとTECLに大体半分ずつ入れました。VTIにしようか最後の最後まで迷いましたが、まぁどうせ5年は引き出すことも無いお金ですので、どっちでも良いような気がしてきた。

SOXLが35単位で、TECLが40単位です。

きっと5年で3倍くらいにはなってくれてるはず。ですよね?

安定的に資産運用したい方には、これ一つで全米株に投資できるVTIをおススメしています。

もっと安定的に運用したい方は、BNDが安心でしょう。暴落時にはそこからVTIなどにスイッチングしたりすれば少し投資やってる感があって面白いと思いますが、結局はどこまで下がるか、どこから上げるかは分かりませんので、なかなか素人がタイミングを図るのは難しいです。

実際にやってみると分かると思います。

ですから、VTIでもBNDでも、買ったら置いとく。これが心が揺さぶられない良い投資です。

しかし僕はいち早く資産形成をしてサラリーマンを抜け出さなければならない、逼迫性がありますので、とにかく今ある制度をフル活用し、更にリスクを負ってでも投資を行っていく必要があります。

NISAは利益に対しての非課税制度であり、その恩恵は利益が出れば出るほど大きくなります。という事は、安定的な投資をしているだけでは数万円程度の恩恵にしかなりません。

このため、大きくリスクを取って勝負し、がっぽり稼ぐことが重要。もはやこれはギャンブルだと思いますね。

ちなみにこのギャンブルを楽しめるのは、あと2年です。なぜなら、NISAが2023年をもって新制度に移行してしまうからです。

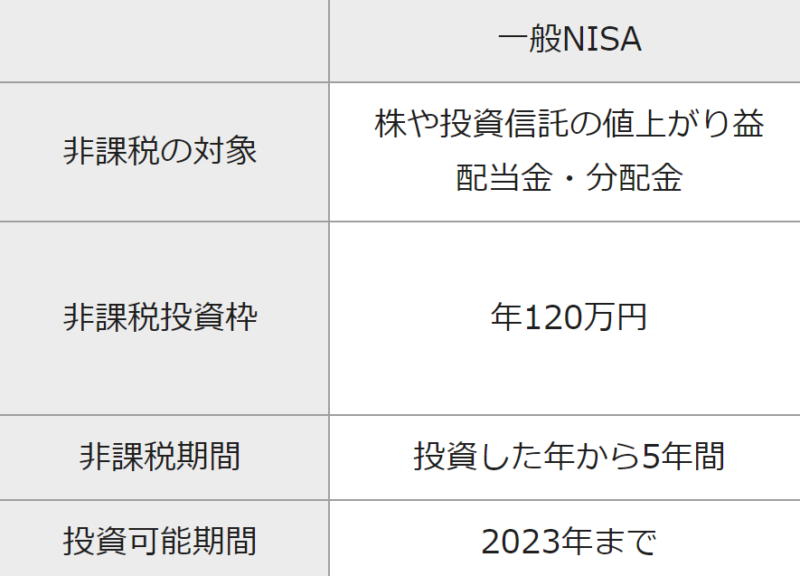

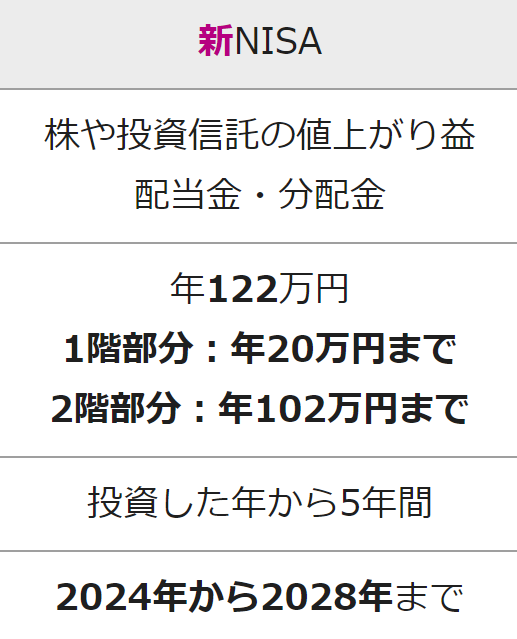

さて新制度では、少し金額の上限が増えます。下表のとおり。

そもそも一般NISAとつみたてNISAの違いを理解していない方が多いのに、一般NISAが新NISAに置き換わる。更に1階と2階の二階構造となるとか言われても、もはや投資を始める方からすると理解できないのはと思います。

それにしてもお金の制度って何階構造にするの好きですよね。年金とかも何階建てっていったりしますよね。それ逆に難解構造になってない?なんつって。

まずは1階部分をつみたてNISA同様の投資先とすることで、安定的な長期投資を行ってほしいという国の思惑が見えますが、正直少額すぎるし制度がややこしいだけ。

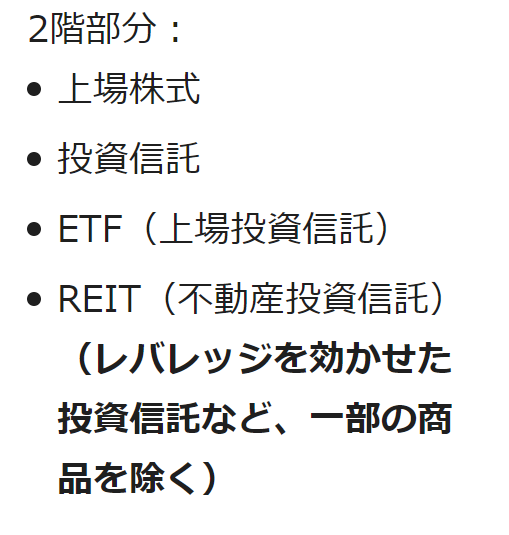

また、2階部分は基本的にはこれまでのNISAと変わりませんが、僕のようなギャンブラーを抑えるために投資商品の規制が入るようです。

TECLやSOXLといったレバレッジ商品には投資をすることが出来なくなってしまうようです。これは残念過ぎますね。

しかし、結局、環境に文句を言っても仕方ありません。嫌なら日本を出て税制面で有利な国に移動すればいいだけなのです。

大事なのはこれらの制度を理解した上で、その環境で生きると決めたなら、環境に適応する他ありません。

税金が上がる?それなら税が控除される仕組みも勉強して、税制面で得をする方法を考えよう。食費が上がる?それならインフレリスクに備えた資産の置き方を考えよう。

そんな感じです。

それではまた。